当前位置:

当前位置:

俄罗斯

11月俄罗斯煤炭出口同比增长13%

据俄罗斯《生意人报》(Kommersant)12月22日发布的消息,得益于中国和韩国煤炭进口需求的增加,11月俄罗斯煤炭出口发货量继续保持与10月相当的水平,而且比去年同期增加了13%。

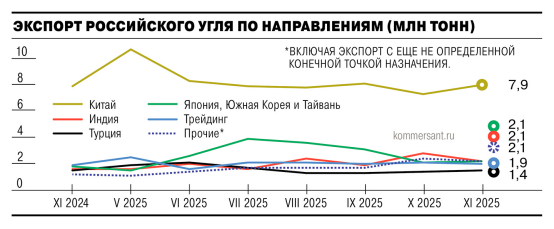

“价格指数中心”(CCPI)的报告显示, 2025年11月,俄罗斯煤炭出口1750万吨,与9月和10月的出口量相当,而与去年同期相比则增长了13%。

CCPI的数据还显示,2025年1-11月,俄罗斯煤炭出口量达到1.874亿吨,较去年同期增长4.2%。

分析师指出,11月中旬以后,由于通往远东港口的铁路货运量减少,煤炭出口也开始下降。

11月通过铁路运往远东港口的煤炭出口发货量为860万吨,环比下降8%,主要原因是来自库兹涅茨克、哈卡斯共和国和布里亚特共和国的动力煤供应资源减少。当月通过边境口岸的出口量下降至自2023年3月以来的最低水平为120万吨,较10月份减少14%,比去年同期下降30%。

根据CCPI的数据,对主要出口市场中国的供应量在10月下降后,11月达到790万吨,环比增长10%。CCPI指出,11月中国消费者在煤炭进口采购方面表现非常活跃,进口总量达4400万吨,环比10月增加6%。

11月,俄罗斯煤炭出口韩国190万吨,环比增长9%。虽然低于夏季的峰值,但比去年同期增长了50%。供应量的增长得益于韩国整体煤炭进口量的增加。

同时,出口到印度的煤炭数量为210万吨,环比下降22.22%,同比增长40%;对土耳其的供应量达到140万吨,环比增长7.7%,同比基本持平。

依照俄罗斯评级机构NKR的Corporate Rating Group负责人纳里曼·泰克泰夫(Nariman Taiulletdinov)的预测,到2025年底,俄罗斯煤炭出口将接近2024年的水平(1.9-2.0亿吨)。他指出,2025年下半年需求冷却是其中一个限制因素,因为中国增加了自身的开采量并且库存水平高。

CCPI主任叶甫根尼·格拉切夫(Evgeny Grachyev)表示,预计2026年第一季度煤炭市场将面临更大的压力。

他解释道,“中国通常年初的产量会在公司开始超出许可数量之前保持在高水平,因此积压效应会在第三季度末至第四季度显现。传统上,夏季也是需求影响因素之一。”在这种情况下,CCPI认为价格可能会继续下降。自11月中旬以来,远东港口6000大卡/千克的CCPI动力煤指数降至每吨81美元(FOB),下降了11%。

“Expert RA”机构企业评级主管奥列格·叶梅尔琴科夫(Oleg Yemelchenkov)预计,到2026年底动力煤价格将趋于稳定,并可能出现适度上涨。该专家认为,在中国需求疲软的背景下,加之建筑业活动低迷以及钢铁产量预期减少,预计钢铁产量将减少,因此专家看不到冶金煤价格上涨的前景。

格拉切夫先生表示,冶金煤需求在新年假期开始前可能获得有限支撑,但蒙古国的出口恢复将抵消这一影响。欧拉公司(Euler)冶金与矿业领域高级分析师尼坎诺尔·卡林(Nikanor Kalin)指出,随着全球黑色金属市场复苏及需求增加(包括几乎无自有矿产的印度),炼焦煤需求可能会增长。

阿尔法银行(Alpha Bank)证券市场分析部门负责人鲍里斯·克拉斯诺热诺夫(Boris Krasnоженов)预测,未来几个月俄罗斯煤炭出口量将与10月和11月的水平相当。然而,他指出中国和印度市场的国内供应有所增长。该分析师还提到,由于远东地区季节性物流限制,短期内出口发货量可能会略有下降。

(编辑:吴晶)

京公网安备 11010502038610号

京公网安备 11010502038610号