当前位置:

当前位置:

印尼

印尼煤炭矿权税改落地,矿业成本可能有所上升

据印尼媒体近期发布的信息,印尼总统普拉博沃·苏比安托(Prabowo Subianto)上月颁布了关于煤炭开采业务税收和/或非税国家收入(PNBP)处理的新规。

该法规以2025年第18号、19号政府条例(PP 18/2025)和(PP 19/2025形式发布,旨在修订2022年第15号政府条例。

新条例已于2025年4月11日在雅加达签署,且宣布自颁布之日起15天后(即2025年4月26日)生效。

根据条例第II条,此举旨在为持有特别采矿业务许可证(IUPK)的企业提供了法律和经营确定性。

针对两类IUPK持有者(延续运营合同/协议类型),设定浮动税率公式:

特殊情形(第4条第4款):统一适用14%税率

附加条款

· 中央政府获得IUPK持有者净利润的4%

· 地方政府获得6%净利润分成

· 环境及林业相关PNBP按现行法规执行

· 企业所得税率遵循《所得税法》规定

该法规通过价格联动机制强化国家财政收益,同时明确中央与地方分成比例,反映印尼政府对资源收益分配的强化管控。

经印尼能源与矿产资源部(ESDM)副部长Yuliot Tanjung确认,自4月26日起,印尼政府正式施行两项煤炭税改条例(PP 19/2025与PP 18/2025),对持有不同类型采矿许可证的煤炭生产商实行不同的特许权使用费(royalty)新政。

矿业特许权费率(Mining Royalty Rate),通称采矿权税率,是矿产资源所有权主体(在印尼为中央政府)向矿业开发者征收的法定费用,其本质是资源所有者基于矿产资源不可再生性和国家主权属性,对开发者开采活动所获经济收益的法定分成机制。

印尼煤炭矿权税改落地:HBA联动+累进税率

新的特许权使用费率规则已在2025年政府条例第18号 (PP 18/2025)中规定,该条例涉及煤炭开采业务领域的税收待遇和/或 非税国家收入PNBP。

其他政策将按照2025年政府条例第19号(PP 19/2025)关于能源和矿产资源部适用的非税国家收入类型和关税的规定执行。

此次政策针对中低热值区间煤炭进行精准打击影响较大,重点释放高热值大矿的成本红利。

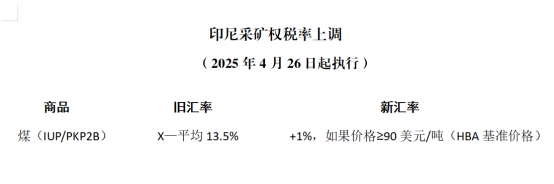

根据此次颁布的新法规,煤炭相关采矿权税率将依据发热量和开采方式的不同,采用累进式税收政策,并与印尼政府发布的煤炭参考价(HBA)相挂钩。

当HBA价格高于90美元/吨、高位发热量在4200-5200大卡之间时,矿商需缴纳的税率较原先将增加1%,对于露天煤矿而言,税率为5-13.5%不等。

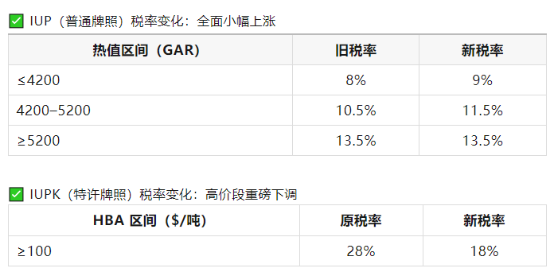

政策核心:按牌照、热值、HBA 分阶收费

1. IUP 和 IUPK

IUP(Mining Business License):普通采矿许可证,大多数中型矿商持有,适用于国内及区域市场。

IUPK(Special Mining Business License):特殊许可证,主要由大型矿商持有(如 KPC、Adaro、Arutmin、Berau 等),以出口市场为主导。

2. 税率结构全对比(以 HBA > $100/t 为背景)

印尼的矿产特许权使用费调整不仅涉及煤炭行业,还涵盖了其他重要矿产资源的税率改革。根据新的税改,镍、铜、锡、金和铝土矿等矿产的特许权使用费也将上调。

这一调整为印尼提供了进一步增加国家收入的机会,同时也将为总统Prabowo Subianto雄心勃勃的经济计划提供资金支持。

(编辑:吴晶)

京公网安备 11010502038610号

京公网安备 11010502038610号