当前位置:

当前位置:

澳大利亚

一季度澳大利亚炼焦煤出口同比下降2%,动力煤出口增长1.4%

据克普勒(Kpler)船舶运输追踪数据显示,2026年3月份,澳大利亚煤炭出口量为 2607.56 万吨,同比下降 14.1%,环比增长 9.1%。

1-3月份,澳大利亚煤炭出口发运量累计为7744.65万吨,同比微增0.2%。

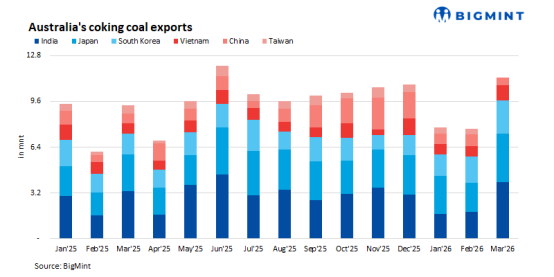

一季度炼焦煤出口同比下降2%

BigMint 网站4月9日发布的信息显示,2026年3月,澳大利亚炼焦煤出口量为1128万吨,环比2月份的1089万吨增长3.6%;而与去年同期相比则下降了18%,这表明全球钢铁需求较去年同期仍有所减弱。尽管月度出现改善,但由于几个主要进口市场在运费波动和钢铁行业需求不确定的背景下大多保持谨慎的采购策略,整体出口发货势头还相对疲软。

2026年一季度,澳大利亚炼焦煤出口量累计为3338万吨,较2025年同期的3406万吨下降约2%。这一小幅收缩表明,尽管供应链已趋于稳定,但由于世界钢铁生产趋势不均以及亚洲主要钢铁制造商持谨慎购买态度,全球炼焦煤贸易流通仍受到限制。

亚洲主要市场炼焦煤进口需求有增有减。来自关键的亚洲买家进口需求呈现出分化趋势。3月份印度进口量环比下降15.6%,降至157万吨,同比大幅下降约62%。主要因为印度购买兴趣减弱和到岸成本上升,中东地区地缘政治紧张局势升级导致运费居高不下。

相比之下,3月份日本炼焦煤进口量达到263万吨,尽管同比下降3%,但环比增长28%,表明存在短期补库存现象,但长期需求依然谨慎。韩国进口量为104万吨,同比下降30%,环比下降44%,反映出韩国的高炉利用率大幅降低。

同期,中国进口澳大利亚炼焦煤数量为62万吨,同比下降14%,环比下降23%。主要原因是国内煤炭供应改善和蒙古国稳定供应大幅增加,减少了对澳大利亚煤炭的依赖。

其它小的进口商中,越南的采购量为50万吨,同比下降52%,环比下降31%;中国台湾的进口量为73万吨,同比增长9%,环比大增92%,表明其存在短期的补货活动。

煤炭出口港呈现增减不一的运行态势。3月份,澳大利亚的主要港口码头炼焦煤出口发运量有增有减。达尔林普尔湾煤码头(DBCT)炼焦煤出口发运量398万吨,同比下降8.6%,环比增长8%;阿博特港(Abbot Point)出口发运量111万吨,同比下降36.2%,环比大幅增长41%。相比之下,格拉斯通港(Gladstone)出口量为335万吨,同比下降13.9%,环比下降9.5%;而海角港(Hay Point)发运量为231万吨,同比下降29.4%,环比下降10.1%。

短期展望,澳大利亚焦煤出口预计将保持稳定或略有波动。尽管日本及较小的亚洲买家间歇性补库存可能提供一定支撑。供应方面,天气条件改善和港口运营顺畅可能也有助于支持出口发运。

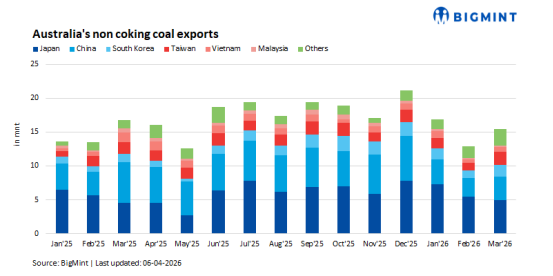

一季度动力煤出口量同比增长1.4%

据BigMint 网站4月6日发布的信息,2026年3月,澳大利亚动力煤(Non-coking coal,非焦煤)出口量达到1540万吨,环比2月的1292万吨增长19.2%;而与去年同期的1677万吨相比,却下降了8.2%。这一下降主要归因于季节性因素、主要亚洲市场冬季需求减弱以及主要出口码头的物流调整。

从季度来看,2026年一季度,澳大利亚动力煤出口发运量达到4520万吨,较2025年同期的4451万吨增长1.4%。这一增长主要得益于出口流通的改善和生产水平的稳定。此外,主要亚洲市场采购兴趣的回升也助力了增长。然而,由于采购谨慎和库存充足,涨幅仍较为温和。

在动力煤的主要目的地中,3月份,日本仍保持最大进口国地位,出口发运量为492万吨,环比下降9.7%;对中国的出口则大幅增长26.4%,上升至345万吨;发往韩国的煤炭达到173万吨,环比增长51.8%;发往中国台湾煤炭达到194万吨,环比增长74.8%;越南75万吨,环比增长29.3%;马来西亚的进口也有所增加,出口发货量达到20万吨,环比增长53.8%。

煤炭出口港发运量普遍出现增长。澳大利亚动力煤出口最重要的纽卡斯尔港(Newcastle)势头强劲,3月份出口发运量达到1136万吨,环比增长16.2%;阿博特港上升5.3%,增加至120万吨;格拉德斯通港则大幅增长49.6%,达到169万吨;DBCT 港发运71 万吨,环比增长 115.2%;布里斯班港(Brisbane )发运35 万吨,环比下降 35.2%。与此同时,肯布拉港(Kembla)则从 2 月无货运量恢复至 9 万吨的出口,表明其货物发运正在逐步恢复。

展望未来,澳大利亚动力煤出口可能继续逐步增强,东北亚冬季需求和中国的稳定进口将提供支撑,若要进一步增加则取决于持续增长的区域需求以及具有竞争力的定价。

(编辑:吴晶)

京公网安备 11010502038610号

京公网安备 11010502038610号