当前位置:

当前位置:

澳大利亚

澳大利亚预计2025年上半年煤炭出口量同比下降4.8%

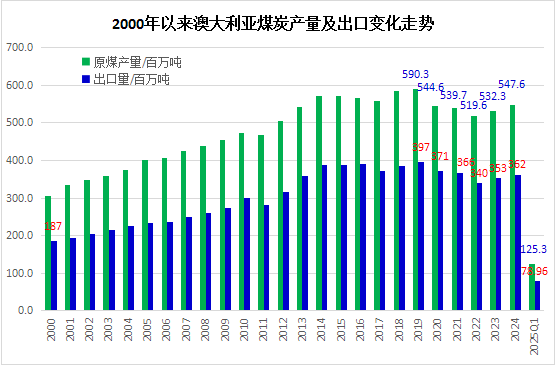

据澳大利亚联邦工业、科学和资源部(Department of Industry, Science and Resources)首席经济师办公室(Office of the Chief Economist -OCE)6月30日发布的2025年二季度《资源和能源季报—REQ》(Resources and Energy Quarterly,June 2025)数据显示,2025年一季度,澳大利亚原煤总产量为1.25亿吨,比上年同期减少8.2%,环比下降9.7%;可销售的商品煤产量为9628万吨,同比减少8.6%,环比下降10.2%。

数据来源:Australian government's OCE

一季度,澳大利亚煤炭出口总量为7896万吨,同比减少6.5%,环比下降17.6%。其中,动力煤(Thermal coal)出口量为4655万吨,比上年同期减少4.9%,环比下降18.2%;冶金煤(Metallurgical coal)出口量为3241万吨,同比减少11.2%,环比下降16.6%。

季报还预计,2025年上半年,澳大利亚煤炭出口总量为1.66亿吨,比上年同期下降4.8%。其中,动力煤出口量预计为9601万吨,同比减少2.4%;冶金煤出口量为6980万吨,同比下降7.9%。

2025年初炼焦煤出口显著减弱,但当不利天气干扰因素消失之后将逐渐恢复

l 预计2025年澳大利亚优质炼焦煤价格可能降至每吨191美元,到2026年—2027年,价格将在每吨200美元左右波动,还将低于2024年的平均价格每吨235美元。

l 由于受到生产中断的影响, 2024-25年澳大利亚炼焦煤出口量预计将有所下降,降为1.47亿吨,2025-26年出口量预计将增加到1.6亿吨,2026-27年增加到1.69亿吨。

l 在未来展望期内,预计澳大利亚炼焦煤的出口收入将保持在每年约400亿美元的稳定水平。

昆士兰州炼焦煤主要出口港海角港和达尔林普尔湾煤港

2025年第一季度,澳大利亚的降雨天气和矿山事故导致炼焦煤出口量同比下降9.7%。昆士兰州高于平均水平的降雨量扰乱了露天矿的生产,并影响了昆士兰州煤炭码头的出口装运。莫兰巴北矿(Moranbah North )和阿平矿(Appin)的事故也影响了澳大利亚在第二季度的产量。

主要进口国,尤其是印度,在最近几个月的需求增加。4月份,印度财政部对某些钢铁进口实施了临时12%的保障性关税,以支持国内钢铁制造商。这一保障性关税,加上印度季风季节结束后季节性需求的增长,将在2025年下半年提振冶金煤需求,并将帮助支持稳定价格。

随着这些中断的缓解,澳大利亚出口将在2025年的剩余时间内可能逐渐恢复。中国需求下降是澳大利亚炼焦煤出口的一个下行风险,尽管澳大利亚出口市场的多样性将使出口商能够对全球贸易条件的变化作出反应。预计对印度和东南亚的出口将继续增长。

动力煤出口开局缓慢,但2025年出口量仍将保持高位

l 预计动力煤价格在未来展望期内还将保持较低水平,从2024年的每吨135美元下降到2025年的每吨107美元。预计2026年和2027年,价格将保持在每吨约110美元左右。

l 预计澳大利亚动力煤出口量将在展望期内下降,从2024年的2.09亿吨,下降至2025年的1.99亿吨,到2026-2027年保持在2亿吨水平。

l 动力煤出口收入预计将从2024-2025年的320亿美元,减少到2026-2027年的260亿美元。

澳大利亚动力煤主要出口港纽卡斯尔港(Newcastle port)

通常,每年到三月份的季度会带来澳大利亚动力煤出口的季节性疲软,因为潮湿天气和气旋活动干扰了生产和运输。然而,2025年第一季度的动力煤出口下降尤其更为明显。

这次超出平均水平的下降是由于典型的季节性疲软,加上来自澳大利亚主要出口市场——中国、日本、韩国和中国台湾的异常低需求共同所致。

正常的季节性模式通常会在六月底的季度推动澳大利亚出口反弹,尽管新南威尔士州最近的洪水可能会削弱这一复苏。

如果供应问题得到解决且北半球需求增加,澳大利亚2025年下半年动力煤出口预计仍会增强。

预测随着需求增加,全球库存将减少,这将支撑澳大利亚动力煤出口在2025-26年财年维持相对较高的2.04亿吨水平, 2026-27年度将继续保持在2.0亿吨的数量。

(编辑:吴晶)

京公网安备 11010502038610号

京公网安备 11010502038610号