当前位置:

当前位置:

综合

大国分野:中东危机正将全球电力市场分割为赢家与输家

据伍德麦肯兹(Wood Mackenzie)4月7日发布的信息显示,持续的中东冲突正在对全球能源市场产生截然不同的影响,其风险暴露程度主要由发电结构和燃料进口依赖度决定。

自冲突爆发以来,亚洲现货液化天然气价格飙升94%,煤炭价格上升17%-31%,但对全球电力系统的影响差异显著。虽然一些市场面临成本大幅上涨和潜在供应限制,但其他市场在很大程度上不受国际燃料市场价格波动的影响。

伍德麦肯兹(Wood Mackenzie)的报告《大国分野:中东危机正将全球电力市场分为赢家和输家》(The Great Power Divide: The Middle East crisis is splitting global power markets into winners and losers),分析了持续的危机可能对全球13个有代表性的电力市场造成深刻影响。

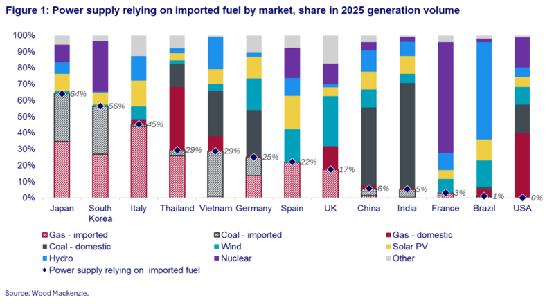

能源安全风险指数:哪些国家最易受中东燃料供应冲击

分析的13个电力市场中,日本是全球风险度最高的主要电力市场,其64%的电力发电依赖进口煤炭和天然气——所有这些能源都必须从国际渠道获取。韩国的风险度同样较高为56%,而意大利在欧洲市场中以47%位居前列。

相比之下,美国和巴西的脆弱性极低。巴西的发电结构中,可再生能源占比接近80%,以水电为主导,这大幅降低了对化石燃料的依赖;而美国本土的天然气和煤炭生产则使电力部门免受国际价格波动的影响。

中国和印度尽管仍持续依赖燃煤发电,但两国主要依靠国内煤炭供应,因此受益匪浅。两国超过90%的煤炭供应来自国内,燃气发电仅占总发电量的1%-3%,因此仅有5%-6%的电力生产可能受到进口燃料中断的影响。

中东冲突如何推高全球能源价格并加剧发电成本波动

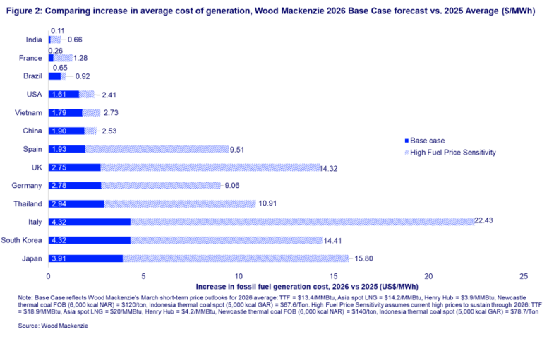

根据伍德麦肯兹(Wood Mackenzie)的基准情景(假设地缘政治局势缓和将使2026年下半年燃料价格趋于平稳),13个分析市场的发电平均成本将上涨2.3美元/兆瓦时。意大利、日本和韩国受影响最为显著,发电成本分别激增4.3美元/兆瓦时。

高燃油价格敏感度情景呈现出截然不同的前景。如果当前的高价格水平持续到2026年,平均发电成本将增加26%,即约8.3美元/兆瓦时,最易受影响的市场将面临显著的成本上升:

l 意大利:22.4美元/兆瓦时(上涨80%)

l 日本:17.0美元/兆瓦时(上涨41%)

l 韩国:14.4美元/兆瓦时(上涨74%)

l 英国:14.3美元/兆瓦时(上涨27%)

这些成本上涨带来了重大的政策挑战,要求政府和公用事业部门在财务支持机制、监管干预和零售电价调整之间进行艰难权衡。对于财政能力有限的新兴市场而言,高燃料成本也意味着更高的可靠性风险,因为在市场紧张时期,获取额外燃料供应的难度也越来越大。

中东危机带来的电网可靠性风险:燃料供应限制与电力系统的稳定性

燃料供应限制在燃料进口依赖型热力容量对系统充足性至关重要的市场中,直接带来了可靠性挑战。

韩国面临最严峻的风险:与进口相关的热电容量相当于峰值需求的87%,提供了大量基荷和中等优先级发电,这意味着燃料供应中断会直接威胁到电网运营可靠性。政府已实施电力节约政策、需求侧宣传活动和紧急财政支持,以降低峰值需求并限制对高燃料成本的风险。

欧洲互联互通的市场架构带来了额外的复杂性,因为供应中断或价格冲击会迅速进行跨境传送,可能将局部挑战转化为区域供应问题。

像越南这样的新兴市场,由于支付高燃料价格的能力较低,在热力发电机组煤炭库存或天然气储备不足时可能面临可靠性问题,同时又无法与富裕国家竞争全球市场上有限的燃料供应。

中东危机如何加速可再生能源和国内电力供应的投资

反复的地缘政治供应冲击影响着油气供应,这使得能源安全在决定热力发电与低碳技术投资方面的重要性,已与气候政策相当或更为突出。

各国政府正在加快国内可再生能源发电、核能装机容量及电网基础设施的部署,同时加强区域市场一体化。然而,即便采取这种策略,政策制定仍需谨慎校准。例如,欧洲政策制定者面临战略权衡:减少化石燃料进口需要接受一定程度的技术供应链依赖(例如来自中国)——同时认识到,已安装的可再生能源资产无论供应链是否受干扰都能持续供电,而燃料依赖则会在地缘政治事件期间造成即时的运营脆弱性。

(编辑:吴晶)

京公网安备 11010502038610号

京公网安备 11010502038610号