当前位置:

当前位置:

综合

BigMint :前11个月全球动力煤贸易量同比下降4%

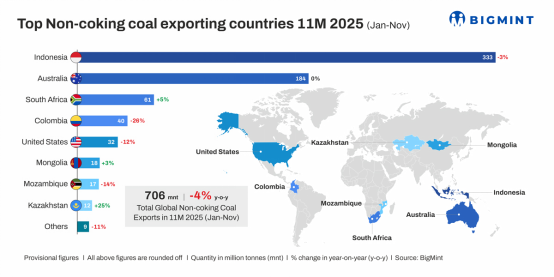

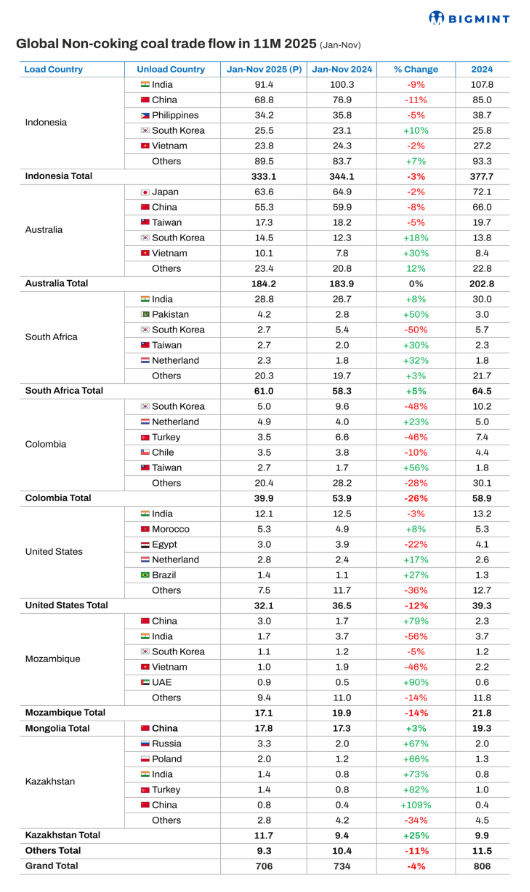

据BigMint 网站12月24日发布的信息, 其整理的初步数据显示,2025年1-11月,全球动力煤(Non Coking Coal,非焦煤)贸易量降至约7.06亿吨,较2024年同期的7.34亿吨减少约2800万吨,同比下降4%。

全球动力煤贸易量下降的主要原因是,世界最大的动力煤消费国中国和印度由于国内产量有所增加,以及电力生产逐渐从煤炭转向更清洁的能源,都减少了煤炭进口。其他亚洲主要国家也减少了煤炭进口。

中国和印度以及越南等崛起的东南亚经济体是全球动力煤贸易的主要支柱,而日本和韩国正以惊人的速度为其电力系统去碳化。煤炭机组退役的消息频传,各国政府也纷纷承诺在2040年前全面淘汰煤炭。

另一方面,全球市场动力煤价格下跌、矿山运营成本上升以及非正常天气干扰,对主要煤炭供应国——印度尼西亚和澳大利亚的煤炭出口造成了打击。

注:表中所提及的台湾为中国台湾省。

主要煤炭出口国(Top exporters):

印尼:2025年11月印尼煤炭出口发运同比下降约3%。出口量跌至三年低点,结束了过去两年的持续同比上涨趋势,主要原因是对主要进口国中国和印度的进口需求减少。出口中国和印度的煤炭合计占印尼煤炭贸易的约60%,由于两国都在大力发展可再生能源并加强国内煤炭生产供应,因此对印尼煤炭的进口需求有所下降。

根据印尼中央统计局(BPS)的数据,2025年上半年印尼煤炭出口平均价格同比下降14%。全球市场供过于求导致价格下跌,煤炭公司利润减少,国家收入受损等因素影响了煤炭出口,且持续的雨水天气也对出口造成了影响。

国际能源署(IEA)的数据显示,2025年,印度尼西亚煤炭产量预计将总体下降,总产量将下降至7.35-7.4亿吨。生产商面临低价格和煤炭细分市场供过于求的挑战,因为其主要市场——中国和印度——要求的采购量在减少。

澳大利亚:煤炭出口在年初受到冲击后,到年末逐步恢复, 2025年前11个月,澳大利亚煤炭出口量实现同比增加0.2%的微弱增长。

2025年,基准价格持续承压,叠加成本结构上升以及与天气相关的港口和铁路中断,导致生产供应商利润率收窄,并加剧了供应对短期冲击的敏感性。

由于持续的潮湿雨水天气和价格疲软,预测机构下调了出口预期;同时,纽卡斯尔港的拥堵以及反复出现的天气相关的停运,导致船舶排队时间增加、周转时间延长,延误了货物运输,并使矿山调度变得更加复杂。

日本对纽卡斯尔热值6000大卡/千克动力煤的需求下降,以及5000大卡/千克高灰分煤炭对中国的出口量减少,对澳大利亚煤炭出口造成了影响。

尽管韩国气温较平均值偏低,导致澳大利亚煤炭发货量略有上升,但天气干扰结束后,印尼低价煤炭的及时交付也影响了澳大利亚的市场前景。

南非:煤炭产量预计与2024年相比将基本保持稳定。供应端动态主要受基础设施和投资决策的影响。铁路公司Transnet实施了恢复措施并允许私营运营商使用其网络后,铁路运营得到改善,国际能源署(IEA)称,这将在未来三年内增加可达1000万吨/年的出口能力。

政府的财政担保回收计划稳定了Transnet的财务状况,降低了运营风险。通加拉集团(Thungela)等矿业公司今年上半年产量有所提高,这得益于铁路运输条件的改善。这也是南非煤炭出口量增加的重要原因。

哥伦比亚和美国: 哥伦比亚煤炭出口受物流中断和生产商减产的制约,2025年煤炭出口供应量预计将下降18%。塞雷洪煤矿(Cerrejn mine)因封锁和炸弹袭击导致铁路运营多次中断,有效出口能力下降。

此外,主要生产商为应对较弱的海运价格调整了矿山生产计划。塞雷洪煤矿将2025年产量削减500万至1000万吨,而 德拉蒙得公司(Drummond)也表示将减产以优化运营。这些因素,加上动力煤基准价格疲软,对哥伦比亚煤炭出口造成较大压力。

同样,海运煤炭出口价格低迷以及来自印度的需求疲软,也导致美国的煤炭出口量下降约12%。

短期展望

国际能源署(IEA)预计,在经历了多年的国际煤炭贸易增长之后,2025年全球煤炭贸易总量(包括冶金煤)将下降5%,扭转了此前五年的连续上升趋势。全球动力煤贸易量的降幅可能更大一些,预计将同比下降6%。

总体而言,2026年全球动力煤贸易前景可能因以下原因而变得不确定:

l印尼即将实施的煤炭出口税

l采矿和监管导致的主要产煤国甲烷排放问题

l哥伦比亚可能禁止动力煤的勘探

l澳大利亚和美国的勘探支出迅速下降

l全球液化天然气产能迅速扩张,进一步对煤炭价格造成压力

l可再生能源发电量激增

(编辑:吴晶)

京公网安备 11010502038610号

京公网安备 11010502038610号