当前位置:

当前位置:

综合

澳大利亚冶金煤生产商面临对印度出口的竞争加剧

据“标普全球普氏”(S&P Global Platts)8月26日发布的信息,其 “海运商品”( Commodities at Sea)数据显示,澳大利亚冶金煤生产商对印度的出口预计将增加,但面临着来自美国和俄罗斯的日益激烈的竞争。

必和必拓集团有限公司(BHP Group Ltd.)、怀特黑文煤炭有限公司(Whitehaven Coal Ltd.)和兖煤澳大利亚有限公司(Yancoal Australia Ltd.)都谈到,2025财年冶金煤产量增加,而印度需求的增长,可能有助于遏制价格的下降。普氏评估的澳大利亚优质硬焦煤东海岸出口FOB价格在8月22日为每吨187.50美元,低于去年同期的每吨200.50美元。

怀特黑文公司董事总经理兼首席执行官保罗·弗林(Paul Flynn)8月21日与分析师讨论的2025财年电话会议上表示,日本约占公司总销量的一半,现在印度也占据了11%,这是一个好消息,因为我们预计这一份额在未来还会显著增加。

根据矿业公司的年度报告,2025财年,印度成为怀特黑文的第二大出口目的地,收入达到7.95亿澳元,全部来自冶金煤,仅次于日本的27.3亿澳元。

从结构上来看,印度对海运市场进口的炼焦煤依赖性很强。因为印度几乎没有自己的资源……而澳大利亚已是印度冶金煤需求的最大供应国。

Flynn补充道,随着印度高炉建设能力的增长,可以看到冶金煤需求前景非常强劲;我们看到新供应进入市场的机会有限,因此我们认为价格将继续趋紧,结果是你会看到更好的定价出现。

对印度冶金煤出口增加,但竞争加剧

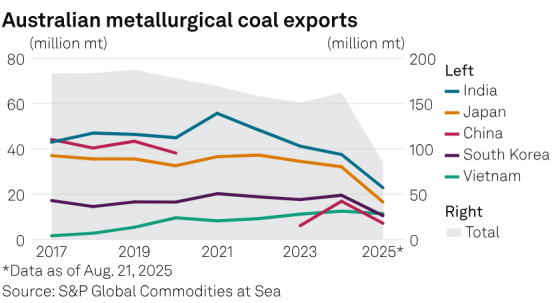

根据海关(CAS)统计数据,2024年,澳大利亚冶金煤出口总体上同比增长,但对印度的出口自2021年起一直持续下降。2024年,澳大利亚冶金煤出口总量为1.619亿吨,其中对印度的出口量为3750万吨。

“大宗商品洞察”(Commodity Insights)干散货货运和商品研究主管普拉纳亚·舒克拉(Pranay Shukla)在一次采访中表示,中国2020年控制澳大利亚煤炭进口后,最近几年又恢复了采购澳大利亚煤炭,一定程度上也导致了澳大利亚对印度出口的下降。

舒克拉还补充说,印度冶金煤进口多样化的供应策略,包括增加从美国的进口,也是一个影响因素。

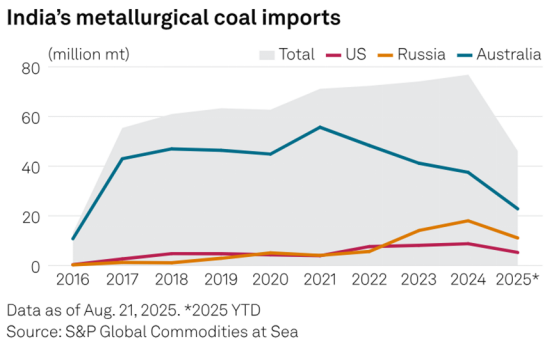

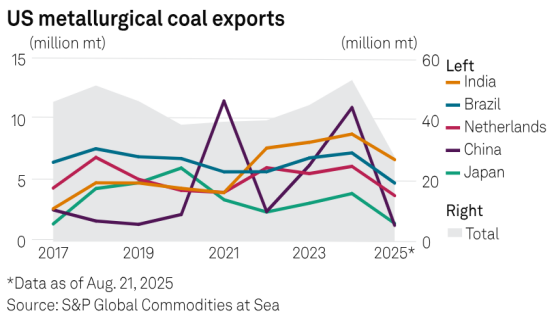

2021年后,印度从美国进口的冶金煤稳步增加,2024年达到创纪录的880万吨,仅次于中国的1100万吨。今年截至8月21日,印度已成为美国冶金煤的最大目的地,进口量为670万吨,领先于巴西的480万吨和荷兰的370万吨,而同期中国由于与美国的贸易紧张局势进口量降为140万吨。

现在美国的煤炭行业得到了一位能给予大力支持的总统的帮助。2024年,美国是印度第三大焦煤进口供应国,仅次于澳大利亚和俄罗斯。自2021年以来,俄罗斯对南亚的煤炭出口也有所增加。

印度是冶金煤市场的亮点

兖州煤业澳大利亚公司(Yancoal)8月19日的半年报中表示,2025财年,中国房地产行业的放缓,降低了炼焦煤需求并压低了各类品种的价格。因季风季节提前到来以及国内生产水平的上升,印度的需求也受到抑制。

然而,印度的增长机会是真实的,Yancoal的市场营销执行总经理马克·塞勒姆(Mark Salem)8月20日的分析师电话会议上表示。

塞勒姆说,印度市场的优势在于,印度自身不怎么生产冶金煤,这与中国的不同。因此,基于他们对GDP增长的假设以及根据其基础设施计划的需求情况,将需要焦煤进口来满足这一增长的需求。

必和必拓(BHP)首席执行官迈克·亨利(Mike Henry)在8月19日的2025财年业绩电话会议上也指出,印度是“炼焦煤这个商品需求的一个亮点”。

2025财年印度生铁产量增长继续保持强劲,必和必拓在其财报中表示,来自印度等发展中国家的强劲焦煤进口将导致未来几十年需求持续增长和具有韧性。

必和必拓表示,印度是有望继续保持最快增长的主要经济体,这得益于持续的公共投资、改善的货币条件和坚挺的服务业活动。

中国市场冶金煤需求韧性强

亨利在电话中也指出,必和必拓低估了中国钢铁需求的韧性,认为中国的钢铁产量在2020年已达到了顶峰。

亨利补充道,尽管来自房地产部门的需求仍然疲软,但中国持续强劲的增长,包括基础设施和电气化部门,使得必和必拓在中国看到了“强劲的商品需求”。

Flynn还指出,中国当前的政策“专注于限制煤炭的过剩生产,当然也限制钢铁的过剩生产。”

2025财年,怀特黑文对中国的煤炭出口激增了957%以上,达到5.71亿澳元,全部是冶金煤,成为该矿业公司第三大出口目的地,而在2024财年甚至没有进入其前十大出口目的地。

(编辑:吴晶)

京公网安备 11010502038610号

京公网安备 11010502038610号