当前位置:

当前位置:

世界煤炭

环球数据(GlobalData):2025年矿业回顾、新兴趋势与2026年预测

据“环球数据”(GlobalData)12月22日发布的信息,2025年,全球矿业经历了重大变革。在地缘政治紧张局势加剧对大宗商品市场产生影响的同时,全球矿业运营正竞相响应脱碳的呼声。

各国今年对能源转型所必需的关键矿产,包括铜、锂和稀土元素等保持高度关注,纷纷加大努力以确保供应并强化供应链,以应对地缘政治风险。西方急于通过保护主义政策以及涉及外国矿产的战略联盟来挑战中国在市场上的主导地位。

随着全球关键矿产需求激增,矿业运营商也在越来越多地采用变革性技术来优化生产力,并应对价值链各环节的挑战。

美中关键矿产的博弈

2025年,采矿业一直受到持续的宏观经济和地缘政治变化的影响,贸易关系重塑了供应动态,各国争夺过渡性矿物。

中国是世界上一些最大矿产供应的把关者,主导了超过15种关键矿产的生产,其中许多矿产对能源转型至关重要。对于一些矿产,如镓和镁,中国在全球产量中的份额分别为98%和95%,以至于几乎没有竞争。

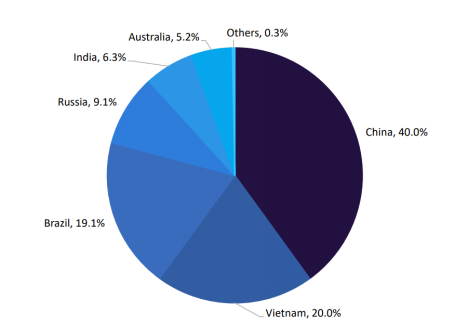

各国的稀土资源储量。资料来源:GlobalData

亚洲国家占全球稀土蕴藏量的40%,包括钕、镨和铽。在分离和提纯方面,它的影响力更大,约占全球能力的91%。

为了摆脱对中国的过度依赖,西方各国今年纷纷加快了供应链多元化。美国更加希望加快供应链多元化进程,最终演变成了一场全面的贸易战。

事情始于特朗普在2月份宣布对来自中国的商品征收10%的关税,中国对此进行反制报复,对某些美国商品征收10%-15%的关税,并对25种稀土实行出口管制,随后螺旋式上升为更严格的关税措施,导致美国对中国商品的关税税率达到145%,中国对美国商品的关税税率达到125%。当美国没有退缩的迹象时,中国扩大了出口限制,不仅包括更多的稀土,还包括锂离子电池和石墨负极材料——这些都是能源转型的关键。

环球数据公司(GlobalData)矿业项目副经理盖亚特里·西里普拉普(Gayathri Siripurapu)表示,“由于中国对稀土和其他关键矿产的严格控制,今年的出口限制暴露出全球汽车制造商、电子制造商和能源生产商对中国的产能依赖。”

随着一年的即将结束,美国和中国已经缓和了紧张局势,美国将对中国商品的整体关税降至约47%,中国暂停出口禁令并发放新的许可证。

然而, Siripurapu 认为贸易相关的冲突还存在进一步爆发的潜力,美国和中国之间的竞争“预计将在 2026 年继续影响大多数供应链甚至中断”。

Siripurapu补充说,采矿和下游行业正在将供应的安全性优先于最低成本的采购,推动向新地区的多元化、长期采购协议和对地区炼油能力的投资。

煤炭、铜和贵金属反映了世界关注点的转移

随着更广泛的能源行业在今年进一步推进其脱碳目标,铜的需求依然强劲,因为它是能源转型另一个至关重要的材料,但不确定供应是否能够跟上。

到2025年底,全球铜矿产量预计将增长2.1%,全年产量可能达到2340万吨,高于2024年的2290万吨。

预计2026年产量将略有恢复,GlobalData预计增长4.7%,达到2450万吨,主要得益于智利、秘鲁、刚果民主共和国、印度尼西亚和中国产量的增加。然而,Siripurapu指出,即使有这些新增产量,“市场仍然预计会紧张”,包括许可延迟、品质下降和社会不稳定在内的供应风险将继续对行业产生影响。

可再生能源首次在发电中超过煤炭,标志着能源转型的一个重要转折点。

GlobalData 预计,2025年全球煤炭产量将略有增加,达到 93.33亿吨,较 2024 年产量增加 1.2%。

然而,值得注意的是,预计在未来十年内,煤炭产能仍将继续增加,这将有助于维持煤炭在电力结构中的作用。

Siripurapu指出,虽然许多发达经济体正在远离煤炭并扩大可再生能源的使用,但全球的转型进展不一。

她解释说:“印度、中国以及东南亚国家将继续依赖煤炭来提供廉价且全天候的电力,这将使需求和产量不会大幅下降。”

展望未来,尽管可能受到中国产量持续低迷、印尼和美国供应过剩的影响,GlobalData预计2026年全球煤炭产量将继续增加。

(编辑:吴晶)

京公网安备 11010502038610号

京公网安备 11010502038610号