当前位置:

当前位置:

市场资讯

中国太原煤炭价格指数 CTPI-第136期

2025年第47期总第136期(12月13日-12月19日)

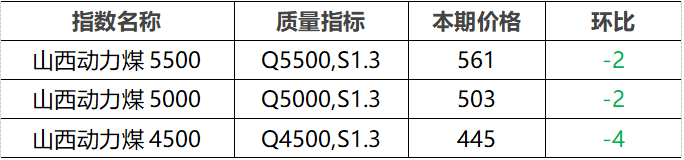

1.动力煤市场销售承压,价格延续下行走势。

下游:买涨不买跌心态影响下,内陆电厂采购偏谨慎,部分刚需用户市场煤接货价继续小幅下调。沿海地区电煤需求提升不明显,补库意愿一般。水泥市场季节性淡季需求释放受限,磨机开工率继续回落;甲醇、尿素市场行情震荡,开工率窄幅波动。建材、化工企业原燃料维持按需补库。

供应:主产地部分完成年度任务的煤矿陆续停产检修,在产矿区有所减少,但多数煤矿开工较稳定,产量供应收紧趋势不明显。北方港口库存继续走高,截至12月19日,秦皇岛港、曹妃甸港、京唐港合计库存2910万吨,周环比增加63万吨,同比增加347.8万吨。

价格行情:北方港口市场氛围冷清,价格继续承压下探。阶段性降温降需天气对终端需求提振有限,业内观望情绪仍在蔓延,刚需用户少量压价询盘,贸易商出货压力较大,报价继续向下调整。产地市场延续弱势,市场下行趋势下,中间环节入市操作积极性不高,洗煤厂及贸易户拿货谨慎,煤矿销售不畅,部分矿区坑口报价承压继续下行。周后半段,局地个别品种价格零星反弹。

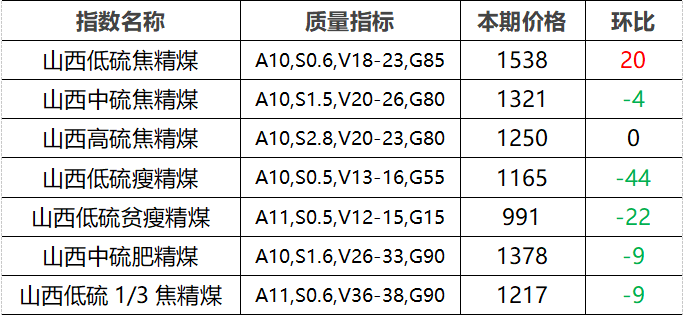

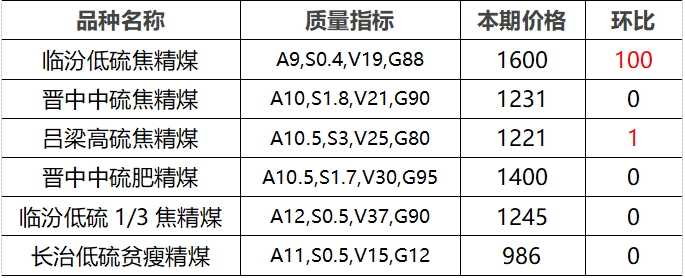

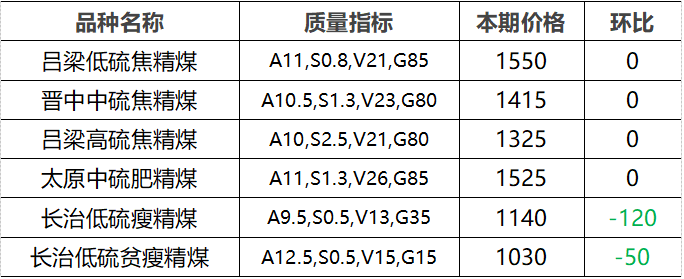

2.炼焦煤市场分化运行,产地煤价涨跌互现。

下游:多地启动重污染天气应急响应,钢厂季节性检修增多,本周全国样本钢厂高炉开工率78.47%,周环比下降0.16%;近日原料煤行情再度走强,钢厂盈利水平仍不理想,产量继续小幅下降,本周日均铁水产量 226.55万吨,周环比下降2.65万吨。焦炭市场承压依旧,12月19日河北、天津等地钢厂开启焦炭第三轮提降,湿熄焦、干熄焦降幅50-55元/吨,计划于12月22日零点执行;多数焦企仅维持微利状态,提产意愿不大,开工率保持前期水平。

供应:产地炼焦煤生产供应有所恢复,煤矿原煤、精煤日均产量止降回升,库存继续累加。本周全国样本炼焦煤矿井产能利用率86.6%,周环比提升1.3%;独立洗煤厂开工率37.7%,周环比下降0.5%。

价格行情:炼焦煤下游需求一般,但结构性紧缺品种价格较为坚挺,个别涨幅较大。省内长治地区大型煤企瘦煤、贫瘦煤长协车板价格下跌50-120元/吨;吕梁、临汾地区主焦煤市场价格上涨1-100元/吨。

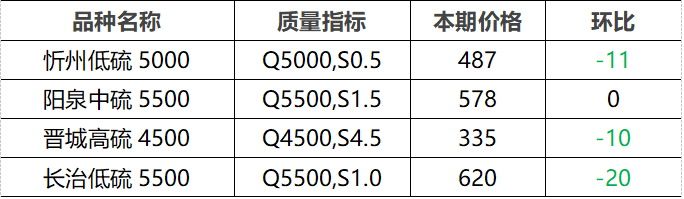

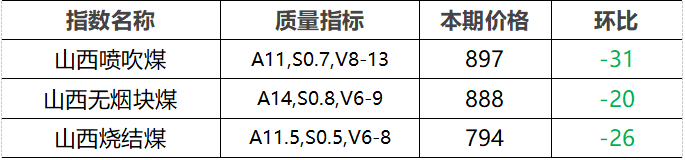

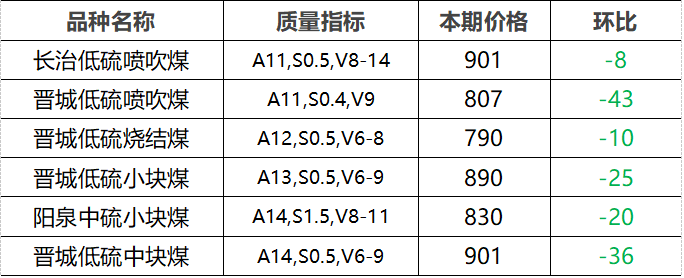

3.无烟煤市场弱势运行,产地煤价跌幅明显。

下游:固定床煤化工企业检修增多,本周尿素企业开工负荷率82.69%,周环比下降1.26%;煤头装置尿素企业开工率89.83%,周环比上涨0.07%,整体持稳。下游煤化工企业耗煤需求有限,对无烟煤整体延续刚需采购节奏,部分存主动降库现象,对原料端压价情绪不改;叠加近日动力煤行情走弱、钢材需求疲软,钢厂铁水产量持续下降,不同程度上加剧了无烟煤市场弱势氛围。

供应:主产地无烟煤矿井生产平稳,煤企坑口销售不畅,库存继续累加。本周山西地区无烟煤矿井开工率91.86%,较上周持平;晋城地区主流煤矿坑口库存169.31万吨,较上周增加26.42万吨。

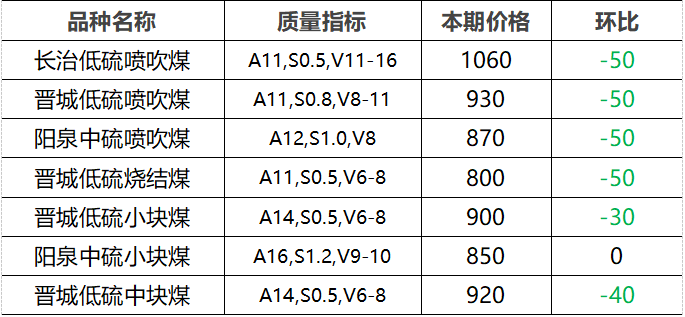

价格行情:无烟煤市场下跌为主。省内长治、晋城、阳泉地区大型煤企块煤、末煤长协车板价格普降30-50元/吨;坑口销售中,长治、晋城地区烧结煤、喷吹煤市场价格下跌8-43元/吨,阳泉、晋城地区小块、中块煤市场价格下跌20-36元/吨。

1.价格单位:元/吨;

2.综合指数由省内所有样本煤企长协价与市场价加权计算;

3.长协价格为省内主要煤企长协合同车板含税价;

4.市场价格主要为中国太原煤炭交易网自动成交交易价格,个别为企业报价(坑口含税)。

京公网安备 11010502038610号

京公网安备 11010502038610号